Raportowanie luki płacowej w Polsce: największe bariery firm

Od 2027 roku największe polskie organizacje będą zobowiązane po raz pierwszy złożyć raport luki płacowej – w zależności od ostatecznego kształtu przepisów wdrażających dyrektywę 2023/970 w Polsce. Szczegółowe wytyczne i ostateczne terminy są nadal przedmiotem prac, ale sam obowiązek raportowania wynika z dyrektywy UE i jest przesądzony.

Wiemy, że stan przygotowań w polskich firmach jest bardzo różny. Na jakim etapie jest Twoja firma i jak wypada na tle sektora?

W ostatnich miesiącach spotkaliśmy się z przedstawicielami działów HR banków, FMCG, energetyki, produkcji i handlu detalicznego. Pięć barier pojawiało się w rozmowach niezależnie od branży. Są to obserwacje, które pozwalają innym organizacjom ocenić własną sytuację na tle rynku i być może ulepszyć swoje plany.

Obowiązki wynikające z dyrektywy: co jest pewne, co może się jeszcze zmienić

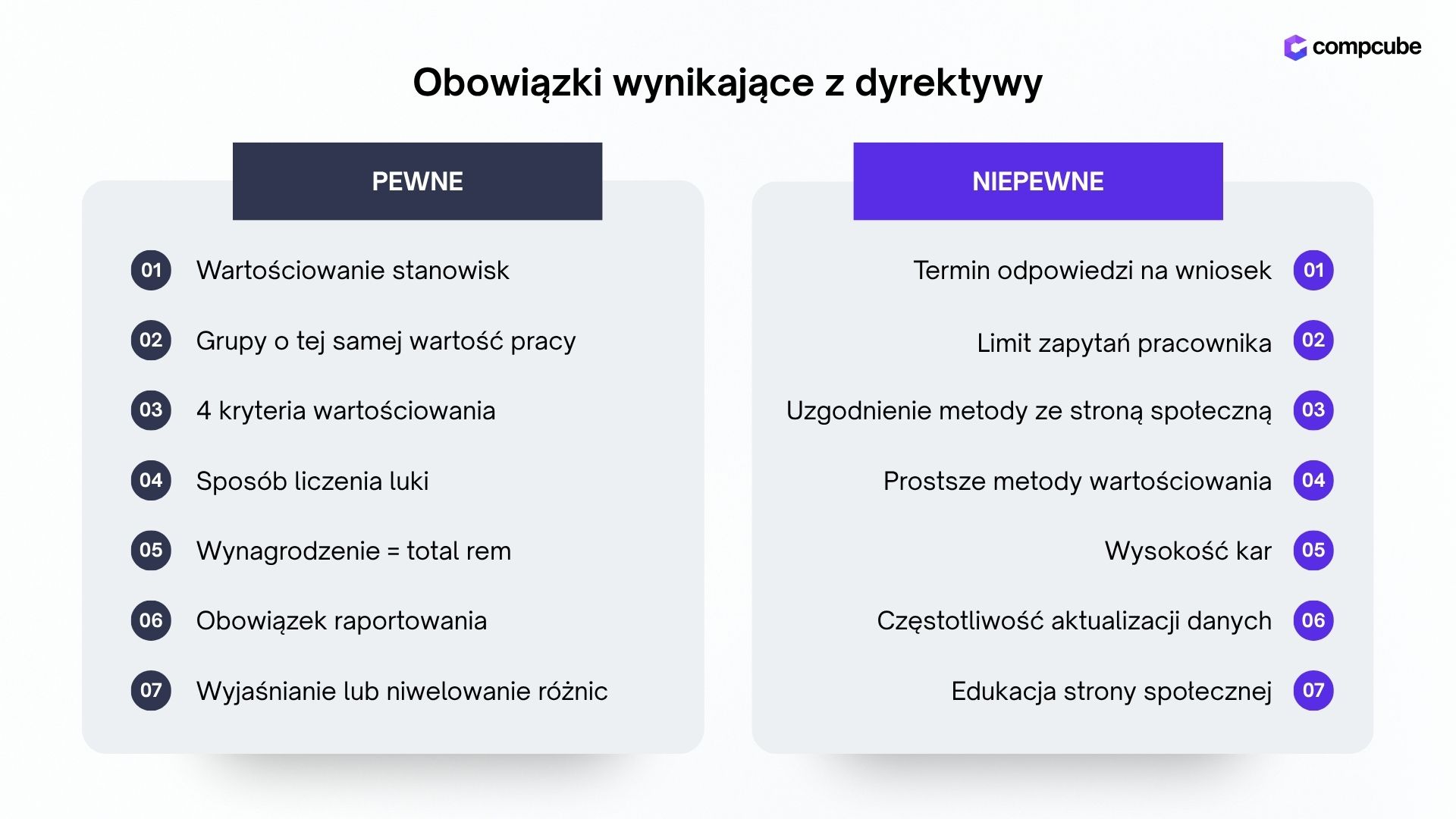

Zanim firmy przystąpią do planowania przygotowań, warto oddzielić dwa aspekty. Mianowicie to, co wynika bezpośrednio z dyrektywy UE i nie zmieni się niezależnie od ostatecznego kształtu polskiej ustawy od tego, co jest jeszcze przedmiotem krajowych prac legislacyjnych.

Co wynika bezpośrednio z dyrektywy i się nie zmieni:

- Obowiązek wartościowania stanowisk jako podstawy do grupowania pracowników

- Obowiązek grupowania pracowników w grupy wykonujące pracę o tej samej wartości

- Cztery obowiązkowe kryteria wartościowania: umiejętności, wysiłek, odpowiedzialność, warunki pracy

- Sposób liczenia luki: średnia i mediana wynagrodzeń kobiet i mężczyzn

- Szeroka definicja wynagrodzenia — tzw. total rem: wszystkie finansowe i pozafinansowe świadczenia z tytułu pracy, nie tylko zasadnicze

- Obowiązek raportowania: do właściwego organu (w Polsce — GUS), wewnętrznie do pracowników i ich przedstawicieli oraz indywidualnie na wniosek pracownika

- Obowiązek wyjaśniania różnic w danej grupie albo uruchomienia mechanizmów naprawczych

Co zależy od ostatecznego kształtu polskiej ustawy:

- Termin odpowiedzi na indywidualny wniosek pracownika: aktualny projekt polskiej ustawy przewiduje 30 dni, dyrektywa UE dopuszcza do 2 miesięcy

- Limit liczby zapytań od jednego pracownika: projekt polskiej ustawy nie przewiduje żadnego limitu; dyrektywa dopuszcza jego wprowadzenie

- Obowiązek uzgodnienia metody wartościowania ze stroną społeczną — to wymysł polskiego ustawodawcy, nieobecny w samej dyrektywie

- Dopuszczalność prostszych metod wartościowania (np. parowanie stanowisk, porównanie wewnętrzne) zamiast pełnej metody analityczno-punktowej

- Wysokość kar za naruszenia

- Częstotliwość odświeżania danych udostępnianych pracownikom na wniosek

- Ewentualne przejęcie przez państwo obowiązku edukacji strony społecznej w zakresie metodologii wartościowania

Bariera #1: Wartościowanie stanowisk – fundament, bez którego nie można ruszyć dalej

Dyrektywa wprowadza obowiązek obliczania i raportowania luki płacowej w grupach pracowników wykonujących pracę o tej samej wartości. Żeby takie grupy wyodrębnić, stanowiska muszą być zwartościowane, opisane i przypisane do kategorii. Dla wielu firm jest to odkrycie: kalkulacja luki nie zaczyna się od formuły w Excelu, ale od wielomiesięcznego procesu wartościowania.

W rozmowach spotykamy trzy podejścia do tego problemu. Lider ds. wynagrodzeń w dużej firmie odzieżowej tak opisał sytuację:

Zanim policzymy jakąkolwiek lukę, musimy zwartościować 360 stanowisk. A żeby to zrobić – najpierw musimy stworzyć opisy, których jeszcze nie mamy. Dopiero potem możemy myśleć o grupach porównawczych. To ogrom pracy, a czas ucieka.

Na przeciwnym biegunie jest firma z sektora dystrybucji, której specjalista HR po raz pierwszy usłyszał o wymogach wartościowania dopiero w trakcie naszej rozmowy.

Trzecia postawa – aktywne kwestionowanie obowiązku – pojawia się w kilku firmach produkcyjnych, które argumentują, że przepisy nie nakładają na nie tego wymogu. Bez względu na interpretację: firma bez wartościowania lub innej obiektywnej metody kategoryzacji pracy nie będzie w stanie wiarygodnie wyodrębnić grup wykonujących pracę o tej samej wartości ani obronić swoich wyliczeń przed organem nadzorczym czy stroną społeczną.

Bariera #2: Dane rozproszone pomiędzy działami, systemami i plikami

Zanim firma rozpocznie choćby pierwsze wyliczenia, musi odpowiedzieć na pytanie: gdzie są dane potrzebne do tych kalkulacji? Zgodnie z dyrektywą oraz kierunkiem implementacji w Polsce należy uwzględniać całkowite wynagrodzenie – nie tylko zasadnicze – zatem premię, samochód służbowy, dodatkowy urlop, dofinansowania posiłków. Zebranie i normalizacja tych danych, często z kilku systemów jednocześnie, to etap, który poprzedza jakiekolwiek obliczenia.

Analityk C&B w firmie z sektora usług finansowych ujął to wprost:

Dane są – w systemie kadrowym, w plikach Excela u poszczególnych analityków, w osobnej tabeli z premiami i pewnie gdzieś jeszcze. Zanim będziemy mogli cokolwiek policzyć, musimy je zebrać i ustandaryzować. To etap numer jeden, jeszcze przed wartościowaniem stanowisk. Wciąż nad tym pracujemy.

Ten sam problem występuje w wielospółkowych grupach kapitałowych (energetyka, FMCG) oraz w firmach w trakcie zmian własnościowych lub strukturalnych, gdzie dane z poprzedniego systemu kadrowego nie są jeszcze w pełni zmigrowane. Kalkulacja luki na niezweryfikowanej bazie to prosta droga do poważnych błędów.

To, co firmy często nazywają „obliczaniem luki", to w praktyce czwarty lub piąty etap procesu. Wcześniejsze kroki to m.in.: wartościowanie i opis stanowisk, audyt jakości danych płacowych, mapowanie systemów źródłowych. Samo obliczenie luki w Excelu, bez wcześniejszych kroków przygotowawczych, skutkuje wynikami, które może być trudno obronić czy zweryfikować pod kątem wymogów dyrektywy.

Bariera #3: Excel – narzędzie do jednorazowych wyliczeń traktowane jak rozwiązanie

Argument „Excel wystarczy" pojawia się niezależnie od branży – i jest w nim trochę prawdy. Jednorazowe obliczenie nieskorygowanej luki jest wykonalne. Problem zaczyna się przy pełnym wymiarze obowiązków: raportach indywidualnych na żądanie, regularnym przeliczaniu przy każdej zmianie kadrowej, dokumentowaniu uzasadnień przy lukach powyżej 5%. W skali organizacji 500+ osób tego typu procesu nie da się utrzymać w arkuszu kalkulacyjnym.

Nasze liczby znamy. Ale gdy zaczną napływać setki indywidualnych wniosków od pracowników, każdy wymagający osobnego raportu – nie wyobrażam sobie obsługi wszystkich zapytań w Excelu. Nie mamy jednak dedykowanego systemu.

Inny wymiar ryzyka to błędne raportowanie do interesariuszy. Jak wskazuje specjalistka z firmy FMCG:

Metodologia jest prosta. Moja największa obawa to przeklejenie formuły z błędem z jednego do drugiego przeliczenia – i wysłanie niepoprawnych danych do zarządu albo do organu nadzorującego.

Bariera #4: Centrala każe czekać – bloker niezależny od branży

Wewnętrzna polityka, szczególnie w dużych globalnych spółkach, stanowi przeszkodę, której nie da się pominąć. Polskie działy HR rozumieją problem i chcą działać – ale decyzja o wyborze narzędzia lub metodologii przechodzi przez europejską lub globalną centralę.

Dane mam, metodologię też. Excel z makrami oblicza to, czego potrzebuję. Ale decyzja o zewnętrznym systemie nie leży po mojej stronie – któryś raz odzywam się do europejskiej centrali i od wielu tygodni czekam na odpowiedź.

Ten sam wzór pojawia się w każdej branży: w zagranicznej fabryce motoryzacyjnej, w oddziale producenta gazów przemysłowych, w szybko rosnącej firmie logistycznej.

Bariera #5: „Jeszcze mamy czas" – pułapka oczekiwania i pozornego spokoju

Piąta bariera nie jest problemem technicznym ani decyzyjnym jak poprzednie. Rok 2027 wydaje się odległy, a projekt polskiej ustawy wdrażającej dyrektywę nie jest jeszcze sfinalizowany. To skłania część firm – głównie w sektorze energetycznym, ale też w produkcji i usługach do oczekiwania na gotowe przepisy.

Specjalista ds. wynagrodzeń w dużej grupie energetycznej wyjaśnił z czego to wynika:

Organizowanie szkoleń i wdrażanie procesów bez pewnych podstaw prawnych to tracenie zasobów. Wolimy poczekać i zacząć rzetelnie – zamiast robić to samo dwa razy.

Panuje też niepewność co do tego, ile czasu zajmuje wartościowanie kilkuset stanowisk i czy ten proces w ogóle zależy od treści ustawy.

Ten tok myślenia jest zrozumiały, ale ma istotną wadę: zakłada, że przygotowania można zacząć dopiero po ogłoszeniu finalnych przepisów. W rzeczywistości kluczowe etapy, które trwają najdłużej, w ogóle nie zależą od treści ustawy. Firmy, które zaczną za późno, będą działać pod dużą presją czasu.

Co mają wspólnego firmy, które już rozpoczęły przygotowania

Firmy, które są dziś najlepiej przygotowane, nie miały lepszych warunków początkowych. Miały natomiast jasny plan i ustaloną strukturę projektu. W tych organizacjach zawsze pojawiają się te cztery elementy:

- Wyznaczenie lidera projektu – nie „dział HR", ale konkretna osoba z planem, znana z imienia i nazwiska.

- Audyt danych jako punkt startowy – identyfikacja wiarygodnych źródeł danych przed kalkulacją pierwszego wyniku.

- Definicja wynagrodzenia ustalona na początku – jakie składniki wchodzą do obliczeń, jak traktowane są benefity i premie.

- Wartościowanie stanowisk jako osobny etap – z własnym harmonogramem, niezależnym od decyzji o narzędziu.

Żaden z tych kroków nie zależy od treści finalnej ustawy, nad każdym z nich można pracować już teraz.

Jeśli chcesz sprawdzić, na jakim etapie przygotowań do dyrektywy 2023/970 są firmy z Twojego sektora – chętnie się spotkamy, porozmawiamy i pomożemy stworzyć plan na pierwsze 90 dni projektu.