Dyrektywa jawności wynagrodzeń: co firmy powinny zrobić już teraz

Polska ustawa wdrażająca dyrektywę 2023/970 o jawności wynagrodzeń nie jest jeszcze uchwalona – i to właśnie brak ostatecznych przepisów, a nie brak budżetu czy świadomości, skłania firmy do odkładania przygotowań.

W naszych rozmowach z działami C&B i HR w firmach produkcyjnych, handlowych i usługowych postawa „poczekajmy na ostateczny kształt ustawy" pojawia się zaskakująco często.

Tymczasem większość pracy niezbędnej do spełnienia wymogów dyrektywy jest niezależna od szczegółowych rozwiązań, jakie przyjmie polski ustawodawca. W artykule wyjaśniamy, co można zrobić już teraz, aby uniknąć konsekwencji zwlekania – presji czasu, ryzyka błędów i kar.

Dlaczego firmy nadal czekają?

Logika stojąca za decyzją o wyczekiwaniu jest prosta. Skoro polski ustawodawca wciąż doprecyzowuje przepisy, każda inwestycja: czasowa, organizacyjna, finansowa może okazać się przedwczesna. W ostatnich latach polskie firmy wielokrotnie mierzyły się z sytuacjami, w których wersje regulacji zmieniały się wielokrotnie, więc ostrożność jest uzasadniona i poniekąd zrozumiała.

Warto jednak podkreślić, że opiera się ona na fałszywym założeniu, iż najważniejsza praca jest zależna od kształtu ustawy, zatem może poczekać.

Problem jeszcze się pogłębia, gdy ostrożność przeradza się w bezczynność. Dyrektywa (UE) 2023/970 określa fundamenty procesu: wartościowanie stanowisk, grupowanie pracowników według wartości pracy, raportowanie luki i informowanie pracowników. Te fundamenty będą potrzebne niezależnie od finalnego kształtu rozwiązań krajowych. To, co może się zmienić, dotyczy szczegółów organizacyjnych, nie istoty procesu.

Co należy zrobić już teraz, niezależnie od ostatecznego kształtu ustawy

Poniżej lista konkretnych działań, które pozostaną aktualne niezależnie od finalnego brzmienia polskiej ustawy o jawności wynagrodzeń:

- Przegląd źródeł, jakości i kompletności danych kadrowo-płacowych,

- Wartościowanie stanowisk i zbudowanie grup porównawczych,

- Uporządkowanie polityki wynagradzania i zasad dokumentowania różnic płacowych,

- Analiza luki płacowej w obecnym stanie i identyfikacja punktów największego ryzyka,

- Przygotowanie procesu komunikacji wewnętrznej i obsługi pytań pracowników,

- Symulacja generowania raportów indywidualnych dla pracowników.

Omówmy dokładnie każdy z tych elementów.

Audyt danych kadrowo-płacowych

Dyrektywa definiuje całkowite wynagrodzenie jako total remuneration (total rem) – wszystkie finansowe i pozafinansowe świadczenia z tytułu stosunku pracy. Do kalkulacji wlicza się więc nie tylko wynagrodzenia zasadnicze, ale również premie, prowizje i bonusy. Uwzględnia się też wycenę prywatnego użytkowania samochodu służbowego czy instrumenty długoterminowe – Long Term Incentive Plans (LTI).

W rozmowach z firmami z sektora handlowego i produkcyjnego obserwujemy, że sam audyt danych ujawnia niespodzianki. Na przykład uwzględnienie dodatków za mobilność czy świadczeń niepieniężnych potrafi radykalnie zmienić obraz luki w poszczególnych grupach.

W większości firm te dane są rozproszone w wielu arkuszach i systemach, przechowywane w różnych formatach – i nawet tam nie są kompletne. Uporządkowanie ich to praca na całe dni lub tygodnie, w zależności od skali organizacji. Jest niezbędna niezależnie od kształtu ustawy i nie da się jej przyspieszyć, nawet w obliczu zbliżającego się terminu.

Wartościowanie stanowisk i grupy porównawcze

Dyrektywa nakazuje, aby pracownicy byli porównywani w ramach grup wykonujących pracę o tej samej wartości. To z kolei wymaga przeprowadzenia wartościowania stanowisk. Warto pamiętać, że kategoria zaszeregowania i grupa porównawcza to dwa różne pojęcia. Kategoria zaszeregowania to pozycja w hierarchii stanowisk (np. „specjalista poziomu 3"). Grupa porównawcza jest szersza – uwzględnia dodatkowe kryteria, takie jak warunki pracy, forma wynagradzania czy lokalizacja.

Pracownik biurowy i specjalista-mechanik mogą mieć tę samą kategorię zaszeregowania, ale wykonują zupełnie inną pracę. Porównywanie ich wynagrodzeń w jednej grupie zniekształca obraz luki. W dużych organizacjach te kategorie prawie nigdy się nie pokrywają.

Z naszych spotkań z zespołami HR wynika, że to rozróżnienie jest jednym z najczęściej pomijanych elementów przygotowań. Wiele firm zdaje sobie sprawę z tego błędu dopiero na etapie uzasadniania różnic.

Uporządkowanie polityki wynagradzania

Organizacje ze sformalizowaną polityką wynagradzania i jasnymi zasadami podwyżek i awansów znacznie łatwiej uzasadniają różnice w wynagrodzeniach. Dokumentowanie kryteriów decyzji płacowych zawsze będzie istotne – niezależnie od tego, jakie progi czy terminy przyjmie ustawa.

W praktyce widzimy, że firmy prowadzące od lat regularne przeglądy wynagrodzeń z udokumentowanymi zasadami są znacznie lepiej przygotowane do wejścia w życie przepisów.

Analiza luki i identyfikacja punktów największego ryzyka

Nawet wstępna kalkulacja luki surowej i luki w grupach pozwala wskazać obszary wymagające korekty. Firmy, z którymi rozmawiamy, na tym etapie często odkrywają niespodzianki, na przykład grupy, w których struktura nadgodzin lub systemów premiowych powiększa lukę znacznie bardziej niż sugerowałyby same wynagrodzenia zasadnicze.

Zdarza się też, że w danej grupie porównawczej pracuje dwóch mężczyzn i czterdzieści kobiet – wtedy dane trzeba zanonimizować. Fakt tak skrajnych proporcji łatwo przeoczyć, jeśli przegląda się setki arkuszy i pracuje manualnie. Im wcześniej organizacja zidentyfikuje takie rozbieżności, tym więcej czasu zyskuje na świadomą korektę.

Przygotowanie komunikacji wewnętrznej

Po udostępnieniu raportu wewnętrznego strona społeczna – rada pracowników lub związki zawodowe – ma prawo prosić o uzasadnienia wszelkich różnic. Z obserwacji rynkowych wynika, że fala pytań po pierwszym udostępnieniu danych jest bardziej kosztowna operacyjnie niż sama kalkulacja luki.

Pracownicy często nie rozumieją struktury swojego wynagrodzenia. Mylą brutto z netto, nie są świadomi dodatkowych kosztów pracodawcy ani świadczeń pozafinansowych. Tę niewiedzę potwierdzają m.in. wyniki raportu SD Worx Payroll Navigator czy badania Rzecznika Finansowego: Świadomość Finansowa Polaków.

Przygotowanie spójnej narracji i procesu odpowiadania na pytania wymaga osobnego planowania, które warto rozpocząć z wyprzedzeniem. Dobrym pierwszym krokiem jest przygotowanie dla każdego pracownika raportu Total Reward Statement – raportu o łącznych korzyściach z pracy.

To zestawienie, które pokazuje pełen pakiet wynagrodzenia: nie tylko pensję zasadniczą, ale też premie, świadczenia pozafinansowe i narzuty pracodawcy. Jeśli pracownicy będą rozumieć, co dokładnie jest brane pod uwagę przy wyliczeniach, liczba pytań i nieporozumień po publikacji danych o luce prawdopodobnie spadnie.

Symulacja generowania raportów indywidualnych

Dyrektywa przewiduje, że każdy pracownik może zażądać informacji o swoim wynagrodzeniu na tle grupy porównawczej. Liczba takich zapytań nie jest ograniczona, a czas na odpowiedź nie jest jeszcze potwierdzony – może wynosić od 30 dni do dwóch miesięcy, w zależności od finalnego brzmienia ustawy.

Warto przetestować proces generowania takich raportów na próbce kilkudziesięciu przypadków z różnych grup, choćby w arkuszu kalkulacyjnym. Pozwoli to ocenić, ile czasu to zajmuje i jakich danych brakuje.

Warto też wyobrazić sobie, co dzieje się dalej. Specjalista C&B przygotował dwieście raportów indywidualnych. Następnego dnia połowa pracowników wraca z pytaniami: skąd wynika różnica w moim wynagrodzeniu? Dlaczego jestem w tej grupie porównawczej, a nie w innej? Co wchodzi w skład wynagrodzenia, które porównujecie? Na każde z tych pytań trzeba odpowiedzieć indywidualnie, w oparciu o te same dane – ale za każdym razem w innym kontekście. W wielu organizacjach dopiero taki scenariusz uświadamia, jak kosztowne operacyjnie może być wypełnianie obowiązku informacyjnego.

Ryzyko wynikające z odkładania przygotowań

Dane, bez których nie da się uzasadnić luki

Uzasadnianie luki modelem statystycznym wymaga idealnej jakości danych. Każdy pracownik powinien mieć przypisane atrybuty takie jak staż, wykształcenie, oceny okresowe czy liczba nadgodzin, w zdefiniowanych skalach. Nie można zebrać danych tylko dla połowy pracowników i na tej podstawie obliczyć lukę dla wszystkich.

Różnica zależy od tego, w jakiej formie są te dane. Jeśli atrybuty są opisowe – na przykład „długi staż" albo „wysoki poziom pracy" – to przy każdym pracowniku, którego lukę trzeba uzasadnić, ktoś musi ręcznie sprawdzić dane, porównać je z grupą i napisać indywidualne wyjaśnienie. Przy kilkudziesięciu takich przypadkach to tygodnie pracy. Jeśli natomiast te same atrybuty są zapisane liczbowo, w jednolitych skalach – staż w latach, ocena na skali 1–5, nadgodziny w godzinach – można zastosować model statystyczny, który automatycznie wskaże, jaka część różnicy wynika z czynników neutralnych płciowo. To nie jest kwestia wygody, ale realnej różnicy między dniami a tygodniami pracy.

Tymczasem w praktyce w wielu firmach te dane są niekompletne, niespójne, rozproszone w kilku systemach. Oczyszczenie i ujednolicenie danych to proces trwający całe dnie lub nawet tygodnie. Nie da się go przyspieszyć. Zwlekanie będzie skutkowało opóźnieniami w raportowaniu czy, w najgorszym wypadku, złożeniem błędnych raportów.

Co się dzieje, gdy ruszą pytania pracowników

Jak już wspomnieliśmy, w momencie wejścia przepisów w życie organizacja może zostać zasypana przez pracowników wnioskami o raporty indywidualne. A to przynosi ryzyko operacyjne. Jeśli proces nie był wcześniej testowany, każdy taki wniosek wymaga odtworzenia kontekstu. Kto jest w danej grupie? Dlaczego tak zwartościowano stanowisko? Skąd wzięła się różnica?

Przy dużej skali fala zapytań może sparaliżować kadry i płace, ale i dział HR – w zależności od tego, który odpowiada za obliczanie luki płacowej w firmie. Samodzielne przygotowania w arkuszu kalkulacyjnym sprawdzą się na wczesnym etapie. Przy tysiącach pracowników i dziesiątkach zapytań miesięcznie to podejście przestaje wystarczać.

A jeśli prawo zmieni się w sposób, który zmusi firmy do zmiany strategii?

Warto oddzielić to, co w procesie zarządzania luką płacową jest już potwierdzone, od tego, co może się jeszcze zmienić.

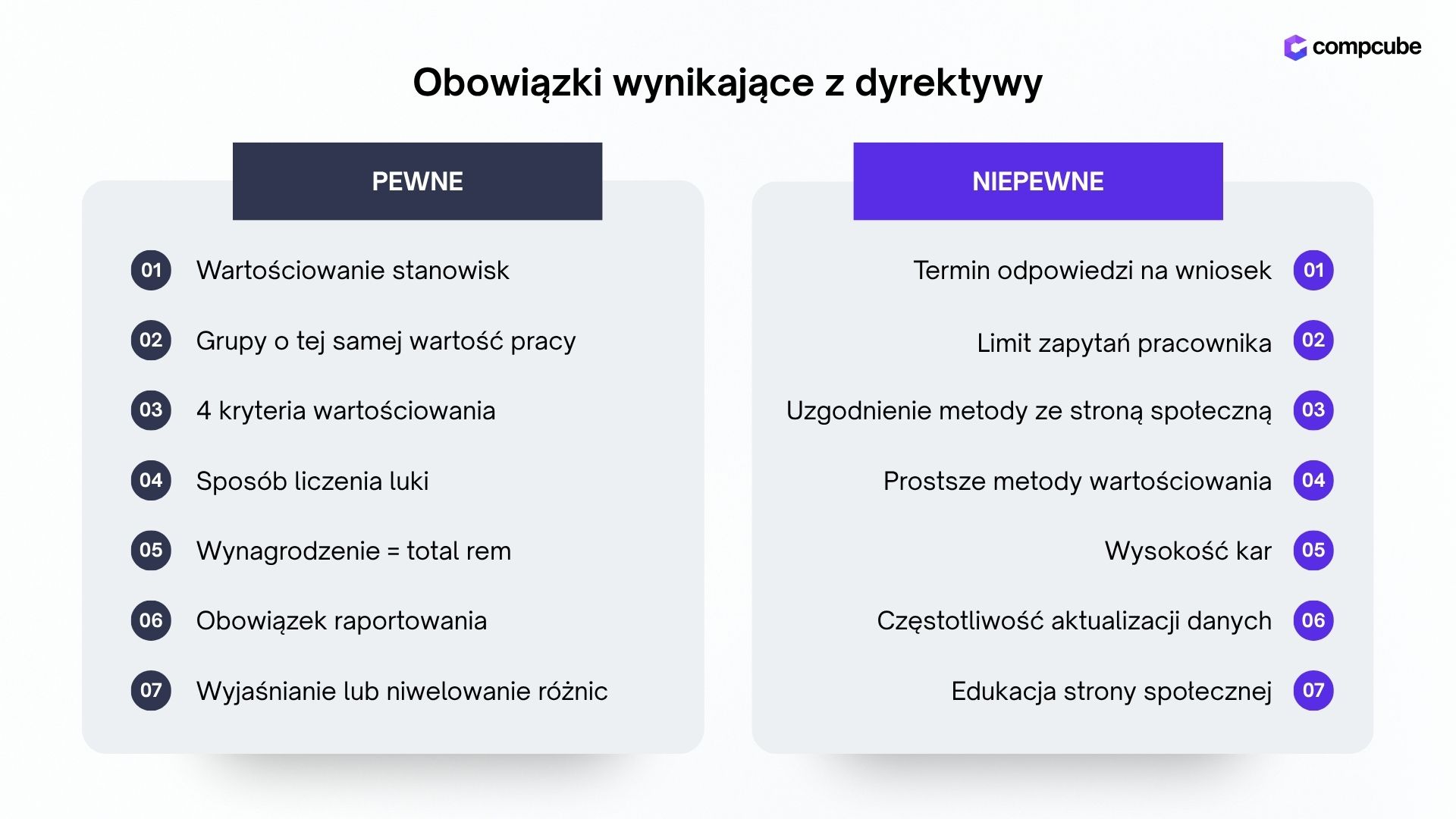

Elementy niezależne od finalnego kształtu ustawy wynikają wprost z dyrektywy i nie podlegają modyfikacji przez polskiego ustawodawcę:

- Wzory i sposób obliczania luki płacowej – średnia, mediana, odsetek,

- Obowiązek wartościowania stanowisk,

- Obowiązek grupowania pracowników według wartości pracy,

- Obowiązek raportowania i informowania pracowników,

- Definicja wynagrodzenia jako total rem – wszystkie świadczenia finansowe i pozafinansowe z tytułu stosunku pracy.

Elementy, które mogą ulec zmianie – dotyczą otoczenia procesu, nie jego istoty:

- Termin odpowiedzi na wniosek pracownika – 30 dni w projekcie polskiej ustawy vs 2 miesiące w dyrektywie,

- Ewentualny limit zapytań od jednego pracownika – obecnie brak ograniczeń i częstotliwość udostępniania danych pracownikom,

- Obowiązek uzgadniania metody wartościowania ze stroną społeczną – polska specyfika, nie pojawia się w dyrektywie,

- Dopuszczalność prostszych metod wartościowania – np. parowanie zamiast metody analityczno-punktowej,

- Wysokość kar za naruszenia.

Czekanie nie redukuje pracy – skraca czas na jej wykonanie

Oczekiwanie na ostateczny kształt przepisów nie zmniejsza potencjalnych kosztów przygotowań. Przesuwa je w czasie, a może nawet zwiększać ich skalę i ogólne ryzyko. Audyt danych, wartościowanie stanowisk, uporządkowanie polityki wynagradzania, przygotowanie komunikacji wewnętrznej – to wszystko trzeba będzie zrobić niezależnie od finalnego brzmienia ustawy.

Różnica polega na tym, czy organizacja zrobi to w spokoju, czy pod presją czasu i oczekiwań pracowników, którzy już zaczęli zadawać pytania.

Jeśli zależy Ci na ocenie, na jakim etapie przygotowań są inne firmy w Twoim sektorze – chętnie się spotkamy. Na podstawie kilkudziesięciu spotkań z działami C&B i HR w dużych polskich firmach możemy pomóc ocenić etap przygotowań, wskazać typowe ryzyka i podpowiedzieć, jakie kolejne kroki podjąć.